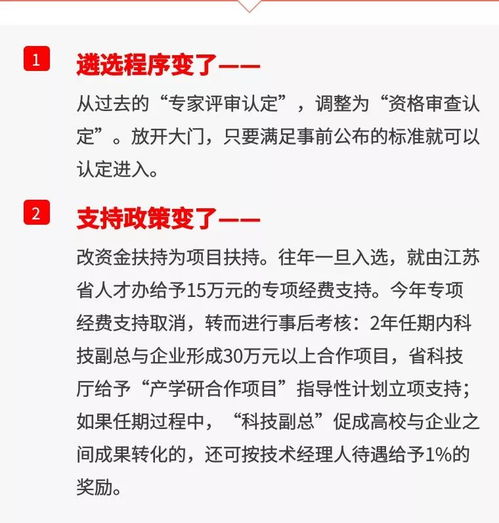

注意 这些情况也需要缴纳印花税,会计不清楚可能不合格——技术转让篇

在企业的日常经营中,印花税作为一种常见的税种,往往容易被忽视。许多会计人员对印花税的征收范围理解不全面,尤其是在技术转让这类业务中,未能及时识别应缴税情形,可能导致企业面临税务风险,甚至影响会计工作的合规性。本文将重点介绍技术转让中容易被忽略的印花税缴纳情况,帮助会计人员提升专业水平,避免不合格操作。

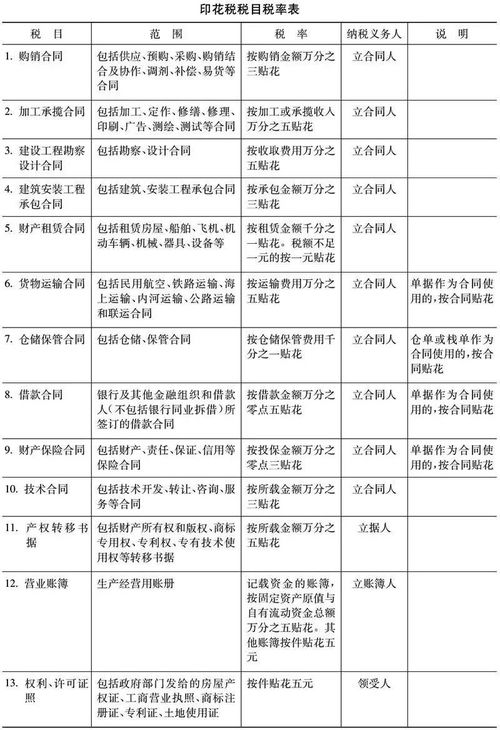

一、技术转让合同需缴纳印花税

技术转让涉及专利权、商标权、著作权、非专利技术等无形资产的转移,根据《中华人民共和国印花税法》规定,技术转让合同属于应税凭证,需按合同金额的万分之三缴纳印花税。例如,企业签订专利转让协议或技术许可合同时,即使合同未明确提及印花税,会计也需主动计算并申报缴纳。如果忽略这一点,不仅可能被税务机关追缴税款和滞纳金,还可能导致企业信用受损。

二、常见易忽略情形

- 非书面形式的技术转让:部分企业通过电子合同或口头协议进行技术转让,但根据税法,只要存在实质性的转让行为,就应视同应税凭证。会计需确保所有形式的技术转让均纳入印花税管理。

- 跨境技术转让:涉及境外企业的技术引进或输出,合同中可能包含多种条款,会计应仔细区分应税部分,避免因跨境业务复杂而遗漏。

- 无偿或低价转让:即使技术转让未收取对价或价格明显偏低,税务机关可能参照市场价格核定应税金额。会计需保持警惕,及时咨询专业意见。

三、会计注意事项与风险防范

会计人员应定期更新知识,熟悉印花税法规变化,尤其是在技术密集型企业中。建议建立内部审核机制,对所有合同进行印花税筛查,并保留完税凭证。如果因疏忽导致未缴或少缴,企业可能面临罚款,会计个人也可能被认定为不专业,影响职业发展。

技术转让中的印花税缴纳不容小觑。会计人员需加强学习,确保全面覆盖应税情形,从而提升工作质量,避免不合格风险。通过规范操作,企业不仅能合规经营,还能优化税务管理,促进长期发展。

如若转载,请注明出处:http://www.coolqy.com/product/21.html

更新时间:2025-11-29 19:03:04